مصر تعدّل بنود "التصرفات العقارية" بقانون الضريبة على الدخل

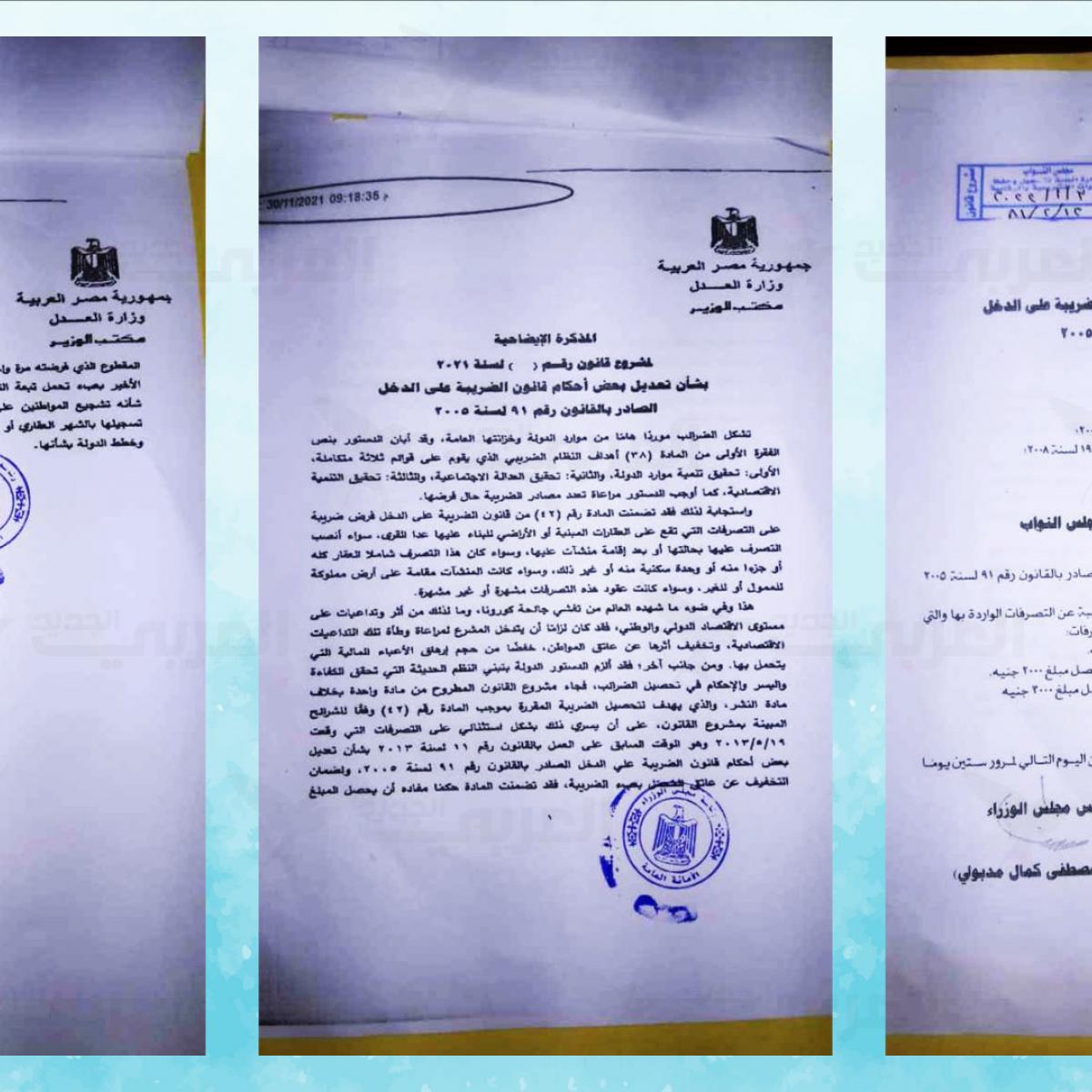

أعلنت مصلحة الضرائب المصرية، السبت، إرسال الحكومة تعديلات جديدة على قانون الضريبة على الدخل، في ما يخص بنود ضريبة التصرفات العقارية، إلى مجلس النواب لإقرارها، تقضي بفرض ضريبة مقطوعة على التصرفات العقارية قبل تاريخ تعديل القانون في 19 مايو/أيار 2013، واستمرار العمل بالضريبة العقارية بسعر 2.5% من دون حد أقصى من قيمة العقار اعتباراً من هذا التاريخ، بحيث يدفع الضريبة البائع الأخير فقط، مهما تعددت عقود تسلسل الملكية.

وأوضحت المصلحة أن "الضريبة المقطوعة ستبلغ 1500 جنيه (95.5 دولاراً تقريباً) إذا كانت قيمة العقد حتى 250 ألف جنيه، و2000 جنيه إذا كانت قيمة العقد أكثر من 250 ألف جنيه حتى 500 ألف جنيه، و3000 جنيه إذا كانت قيمة العقد أكثر من 500 ألف جنيه حتى مليون جنيه، و4000 جنيه إذا كانت قيمة العقد أكثر من مليون جنيه، وذلك من دون توقيع غرامات تأخير".

وذكر بيان للمصلحة أنه وفقاً لتعديل القانون، الذي حظي بموافقة مجلس الوزراء أخيراً، فإن التصرفات العقارية التي جرت في فترة العمل بالقانون رقم 11 لسنة 2013، ستُفرض عليها ضريبة بسعر 2.5% من دون حد أقصى من قيمة التصرف في العقارات المبينة أو الأراضي للبناء عليها، سواء كان التصرف عليها بحالتها، أو بعد إقامة المنشآت عليها، أو كانت إقامتها على العقار كله، أو جزء منه، أو وحدة سكنية منه، أو غير ذلك.

وأشار البيان إلى أن الوحدات السكنية في القرى، وما يتبعها من كفور ونجوع وعزب، مُعفاة من ضريبة التصرفات العقارية، وكذلك تصرفات الوارث حتى تاريخ 25 يوليو/تموز 2018، في العقارات التي آلت إليه من مورثه بحالتها عند الميراث، إضافة إلى العقار المُقدم كحصة عينية في رأس مال شركات المساهمة، بشرط عدم التصرف في الأسهم المُقابلة لها لمدة خمس سنوات، في إطار تشجيع إنشاء الشركات المساهمة.

وأشار أيضاً إلى أن التصرف العقاري بالهبة للأصول مُعفى من ضريبة التصرفات العقارية، وأن تقرير حق الانتفاع على العقار أو تأجيره لمدة تزيد على خمسين عاماً يخضع لهذه الضريبة.

وحسب المذكرة الإيضاحية لتعديل القانون، فإنه استهدف إنهاء الربط بين إجراءات التسجيل وسداد ضريبة التصرفات، توصيل المرافق إلى العقار، وإلزام البائع بسداد الضريبة عند البيع، من خلال إخطار مأمورية الضرائب التي يقع العقار في نطاقها خلال ثلاثين يوماً فقط، وبعد ذلك تبدأ فرض غرامات التأخير.

واستبدل التعديل ضريبة التصرفات العقارية المُقدرة بـ2.5% بضريبة مقطوعة على عقود بيع العقارات قبل تاريخ 19 مايو/أيار 2013، مع حذف البند الخاص بـ"امتناع مكاتب الشهر العقاري، وشركات الكهرباء والمياه ووحدات الإدارة المحلية، وغيرها من الجهات الحكومية، عن شهر العقار أو تقديم الخدمة إليه، ما لم يُقدم صاحب الشأن ما يفيد بسداد الضريبة العقارية".

واستحدث التعديل بنداً ينص علـى "ســريان الضـريبة على الأرباح التي تتحقـق نتيجـة التصـرف فـي العقارات المبنية، أو الأراضي داخـل كـردون المـدن، بالنسـبة إلى الأشخـاص الطبيعـيين، شرط عدم الاعتيـاد أو التكـرار، فيما ألغى التعديل الاستثناء الوارد في القانون للعقار الموروث من سداد الضريبة. فيما شمل الاستثناء من الضريبة عقود الوصية أو التبرع أو الهبة للأصول أو الفروع أو الأزواج، وكذا التبرع بالعقار للحكومة أو وحدات الحكم المحلي، أو في حالات نزع ملكية العقارات للمنفعة العامة.

")

وكانت وزارة المالية قد قالت في بيان، إن الوحدات السكنية أو التجارية داخل أي تجمع سكني (كومبوند) مملوك للأشخاص الاعتباريين، من شركات أموال أو أشخاص، أو شركات قطاع عام أو قطاع أعمال عام، لا تخضع لضريبة التصرفات العقارية، باعتبار أن صافي الربح الناتج من التعاملات الناشئة عن بيعها يخضع للضريبة على صافي الأرباح التجارية بنسبة 22.5% مع نهاية كل عام مالي.

وأشارت الوزارة إلى "خضوع الأشخاص الطبيعيين (الأفراد) لضريبة التصرفات العقارية بسعر 2.5% في حالة عدم البيع بقصد تحقيق الربح"، مبينة أن "الأشخاص الذين يمارسون نشاط تشييد أو شراء العقارات بقصد بيعها أكثر من مرة، فإن ما يحققونه من أرباح سيخضع للضريبة على دخل الأشخاص بوصفها أرباحاً لنشاط تجاري، وفق شرائح الضريبة التصاعدية المقررة في قانون الضريبة على الدخل".

(الدولار=15.7 جنيهاً تقريباً)